Dans le pilotage financier d'une collectivité territoriale, certains indicateurs ne pardonnent pas. Si le résultat de clôture ou le fonds de roulement sont des notions comptables essentielles, c'est bien l'épargne qui constitue le véritable moteur de l'action politique locale. Pour un maire ou un adjoint aux finances, la maîtrise de l'épargne brute commune et de l'épargne nette n'est pas une option : c'est la condition sine qua non pour investir sans mettre en péril l'avenir de la collectivité.

Dans un contexte marqué par l'inflation, la hausse du point d'indice et la volatilité des coûts de l'énergie, la capacité d'autofinancement commune est sous tension. Comment interpréter ces soldes intermédiaires de gestion ? Quels sont les seuils d'alerte ? Comment redresser la barre ? Cet article décrypte ces concepts clés avec la rigueur de l'expert et le pragmatisme de l'élu de terrain.

L'Épargne Brute : Le poumon financier de la commune

L'épargne brute, souvent assimilée à la Capacité d'Autofinancement (CAF) brute, est le premier niveau d'analyse de la santé financière. Elle mesure l'excédent dégagé par le fonctionnement courant de la collectivité.

Définition et mode de calcul

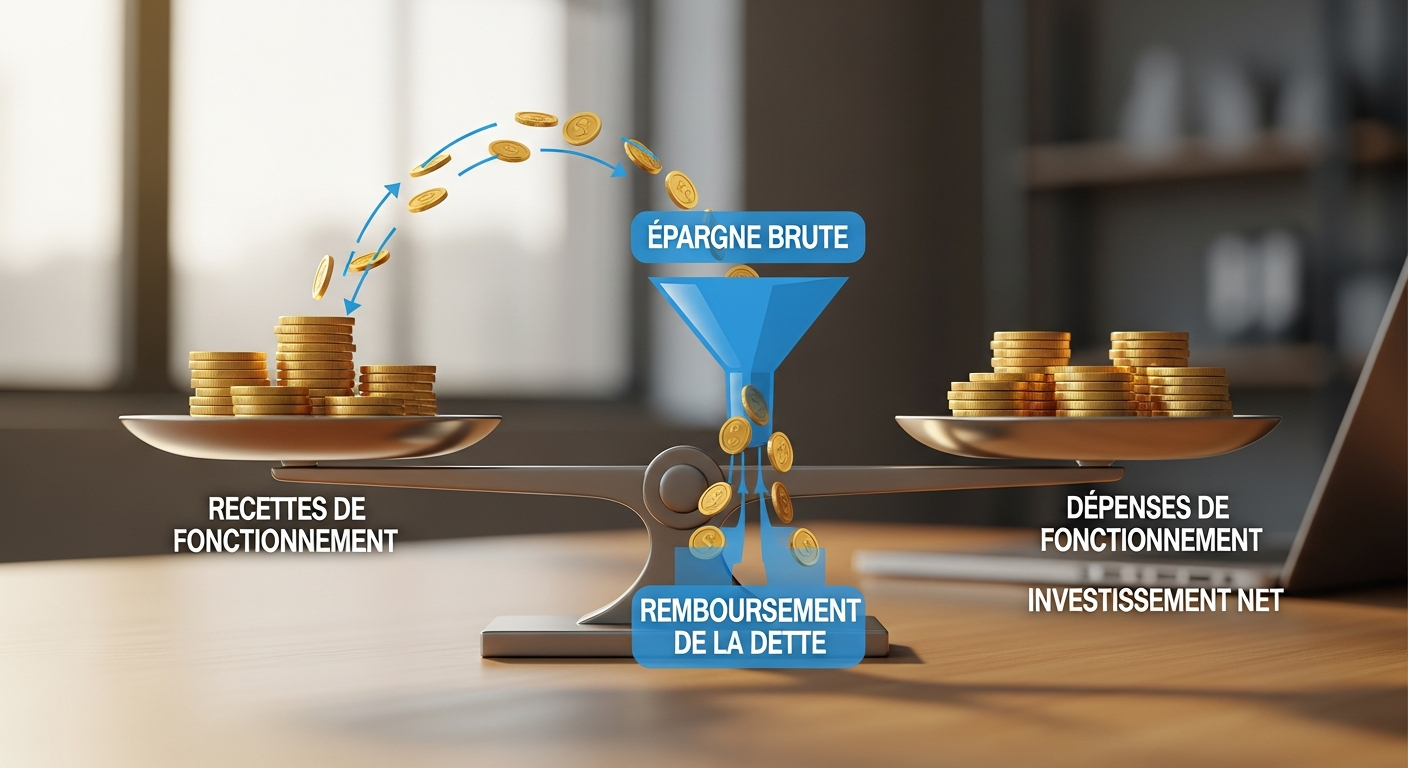

Juridiquement et comptablement (selon l'instruction budgétaire et comptable M57, désormais généralisée), l'épargne brute se calcule par la différence entre les recettes réelles de fonctionnement et les dépenses réelles de fonctionnement.

- Les Recettes Réelles de Fonctionnement (RRF) : Elles comprennent les impôts et taxes (chapitre 73), les dotations de l'État (DGF, chapitre 74), les produits des services (cantine, crèche, chapitre 70) et les revenus du patrimoine.

- Les Dépenses Réelles de Fonctionnement (DRF) : Elles incluent les charges de personnel (chapitre 012), les charges à caractère général (énergie, fournitures, chapitre 011), les charges de gestion courante (subventions aux associations, chapitre 65) et les intérêts de la dette (chapitre 66).

La formule clé :

Épargne Brute = Recettes Réelles de Fonctionnement (RRF) - Dépenses Réelles de Fonctionnement (DRF)

Il est crucial de noter que l'on parle de mouvements « réels ». Les opérations d'ordre (amortissements, provisions) ne sont pas prises en compte dans ce calcul strict de flux de trésorerie potentiel, bien qu'elles soient déterminantes pour l'équilibre budgétaire global.

Pourquoi l'épargne brute est-elle fondamentale ?

L'épargne brute commune a une double vocation :

- Rembourser le capital de la dette : C'est la première obligation. Avant d'investir dans du nouveau, il faut payer l'ancien.

- Financer l'investissement : C'est la part d'autofinancement disponible pour les nouveaux projets (écoles, voirie, rénovation énergétique).

Si votre épargne brute est nulle ou négative, votre commune est en situation de déficit structurel. Selon l'article L. 1612-4 du Code Général des Collectivités Territoriales (CGCT), un budget primitif ne peut être voté en déséquilibre. Une épargne brute insuffisante est souvent l'antichambre d'une mise sous tutelle préfectorale via la Chambre Régionale des Comptes (CRC).

Les ratios de référence et seuils d'alerte

Pour savoir où se situe votre commune, il faut rapporter l'épargne brute aux recettes réelles de fonctionnement. Ce taux d'épargne brute permet de se comparer aux moyennes nationales (données OFGL / DGCL).

- Au-dessus de 15% : La situation est saine, voire très confortable. La commune dispose d'une marge de manœuvre importante pour investir ou se désendetter.

- Entre 10% et 15% : C'est la moyenne généralement constatée pour une gestion équilibrée. La vigilance reste de mise.

- Entre 7% et 10% : Zone de vigilance. Les marges se réduisent. Le moindre choc exogène (hausse de l'énergie, baisse de dotation) peut faire basculer la commune.

- En dessous de 7% : Seuil d'alerte critique. La capacité de la commune à entretenir son patrimoine et à rembourser sa dette est compromise.

L'Épargne Nette : La véritable capacité d'investissement

Si l'épargne brute est le poumon, l'épargne nette est l'oxygène qui reste réellement disponible pour l'effort physique (l'investissement nouveau).

Le calcul de l'épargne nette

L'épargne nette s'obtient en soustrayant le remboursement du capital de la dette (l'annuité en capital) de l'épargne brute.

La formule clé :

Épargne Nette = Épargne Brute - Remboursement du capital de la dette (compte 16)

Interprétation de l'indicateur

L'épargne nette représente l'autofinancement commune disponible pour financer les Dépenses d'Équipement Brut (les investissements) sans recourir à un nouvel emprunt. C'est le « cash » que la commune peut injecter directement dans ses projets.

- Épargne nette positive : La commune couvre le remboursement de sa dette et dispose d'un surplus pour investir. C'est la situation normale attendue.

- Épargne nette proche de zéro : La commune travaille uniquement pour rembourser ses banquiers. Elle doit emprunter la totalité de ses nouveaux investissements, ce qui augmentera la dette future et donc les remboursements futurs : c'est un cercle vicieux.

- Épargne nette négative : Situation gravissime. La commune doit emprunter non pas pour investir, mais pour rembourser sa dette ancienne. C'est ce qu'on appelle « emprunter pour rembourser l'emprunt ». Bien que techniquement possible à court terme via de la trésorerie ou des lignes spécifiques, c'est une impasse financière qui alerte immédiatement les services de la DDFiP et de la Préfecture.

L'effet de ciseaux : L'ennemi silencieux

L'analyse de l'épargne ne doit jamais être statique (sur une seule année). Elle doit être dynamique. La hantise du directeur financier est l'effet de ciseaux.

Cela se produit lorsque les dépenses de fonctionnement augmentent plus vite que les recettes de fonctionnement. Graphiquement, les deux courbes s'écartent, réduisant mécaniquement l'épargne brute année après année. Avec l'inertie des charges de personnel (Glissement Vieillesse Technicité - GVT) et l'inflation normative, les dépenses ont une tendance naturelle à la hausse. À l'inverse, les recettes (bases fiscales, dotations) sont souvent plus rigides ou contraintes.

Conseil d'expert : Ne présentez jamais un budget sans une analyse rétrospective sur 3 à 5 ans de l'évolution de vos dépenses et recettes réelles. Si la croissance moyenne de vos dépenses est de 3% et celle de vos recettes de 1%, votre épargne brute est mathématiquement condamnée à disparaître à moyen terme.

Stratégies pour optimiser l'autofinancement de la commune

Face à une épargne qui s'érode, l'élu local dispose de leviers d'action. Il n'y a pas de recette miracle, mais une combinaison de rigueur et d'audace politique.

1. Agir sur les recettes (Le levier fiscal et tarifaire)

C'est souvent impopulaire, mais parfois nécessaire. L'optimisation des recettes passe par :

- La fiscalité : Revoir les taux de taxe foncière. Attention, le levier de la taxe d'habitation sur les résidences principales a disparu, réduisant l'autonomie fiscale.

- Les bases : Travailler avec la Commission Communale des Impôts Directs (CCID) pour mettre à jour les valeurs locatives (extensions non déclarées, changements d'affectation).

- La tarification des services : Le taux de couverture des services publics locaux (cantine, piscine) par les usagers est souvent faible. Une augmentation raisonnée des tarifs, indexée sur l'inflation, permet de préserver l'épargne brute.

2. Maîtriser les dépenses (Le levier de gestion)

La chasse au gaspillage est permanente, mais les économies structurelles se trouvent ailleurs :

- Masse salariale : C'est souvent 50 à 60% du budget de fonctionnement. Le non-remplacement systématique des départs, la mutualisation des services avec l'intercommunalité (EPCI) et la lutte contre l'absentéisme sont des pistes prioritaires.

- Sobriété énergétique : Les plans de rénovation (passage en LED, isolation des bâtiments) sont des investissements qui génèrent de l'épargne brute future en réduisant les factures (chapitre 011). C'est le principe du « retour sur investissement ».

3. Gérer la dette activement

Pour préserver l'épargne nette, il faut surveiller l'annuité de la dette. Renégocier des prêts anciens à taux élevés, lisser la dette ou désensibiliser des emprunts structurés peut permettre de réduire le poids du remboursement en capital, et donc d'augmenter mécaniquement l'épargne nette disponible.

Le rôle de l'épargne dans le Plan Pluriannuel d'Investissement (PPI)

L'épargne brute et nette ne sont pas des fins en soi, mais des moyens. Elles sont la clé de voûte de votre Plan Pluriannuel d'Investissement (PPI).

Pour construire un PPI réaliste sur la durée du mandat, vous devez projeter votre épargne. La règle prudentielle couramment admise est que l'épargne nette (autofinancement) cumulée sur la durée du mandat, ajoutée aux subventions d'investissement (FCTVA, DETR, DSIL) et à un emprunt nouveau soutenable, définit l'enveloppe maximale d'investissement.

La capacité de désendettement

Enfin, les banques et l'État scrutent un ratio qui lie dette et épargne : la capacité de désendettement. Elle se calcule ainsi :

Encours total de la dette / Épargne Brute = Nombre d'années pour rembourser la dette

Si ce ratio dépasse 10 à 12 ans (selon la taille de la commune), la collectivité est considérée comme surendettée. Pour améliorer ce ratio, deux solutions : réduire la dette (numérateur) ou, plus vertueux, augmenter l'épargne brute (dénominateur).

Conclusion : De la comptabilité à la stratégie

L'épargne brute commune et l'épargne nette ne sont pas de simples lignes comptables réservées aux directeurs financiers. Ce sont des indicateurs politiques majeurs. Ils traduisent la capacité de la municipalité à préparer l'avenir sans hypothéquer le présent.

Dans une période de finances publiques contraintes, préserver son épargne brute est un acte de résistance et de bonne gestion. Cela nécessite du courage politique—celui de refuser certaines dépenses de fonctionnement ou d'ajuster la fiscalité—pour garantir que la commune pourra continuer à construire les équipements dont ses habitants ont besoin. Piloter son épargne, c'est piloter son mandat.